文/住浙网研究员 艾维

影响个人房贷按揭的消息来了!

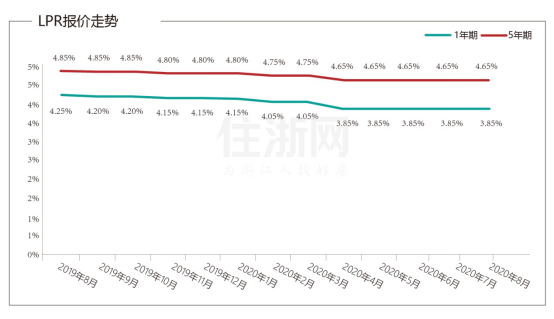

8月20日,央行授权发布的LPR报价显示,1年期LPR为3.85%,5年期以上LPR为4.65%,这也是今年4月以来连续第四个月LPR报价持续保持按兵不动。

LPR降息落空符合预期。本周一,央行MLF超额续作规模高达7000亿,超出市场预期,充分满足了金融机构的需求。这也释放了信号:近期降息大概率不会发生。

陈明泉 制图

这是4月20日LPR降息之后至今,连续4个月LPR报价保持按兵不动。

PART 1

关于LPR,央行去年12月发公告,存量的个人房贷可捆绑LPR。重定价周期为今年3月1日至8月31日,在这半年窗口期,你可以跟银行商量,是否换锚,多长时间一个重定价周期(最短周期是1年),重新定价日是每年的哪一天(一般是1月1日),但是加点数是银行定的,购房者无权议价。

从今天算起,离8月31日还有10天。作为背房贷的个人,从眼下的经济形势和货币政策趋势来看,建议决定换锚。

如何换?一点都不难。

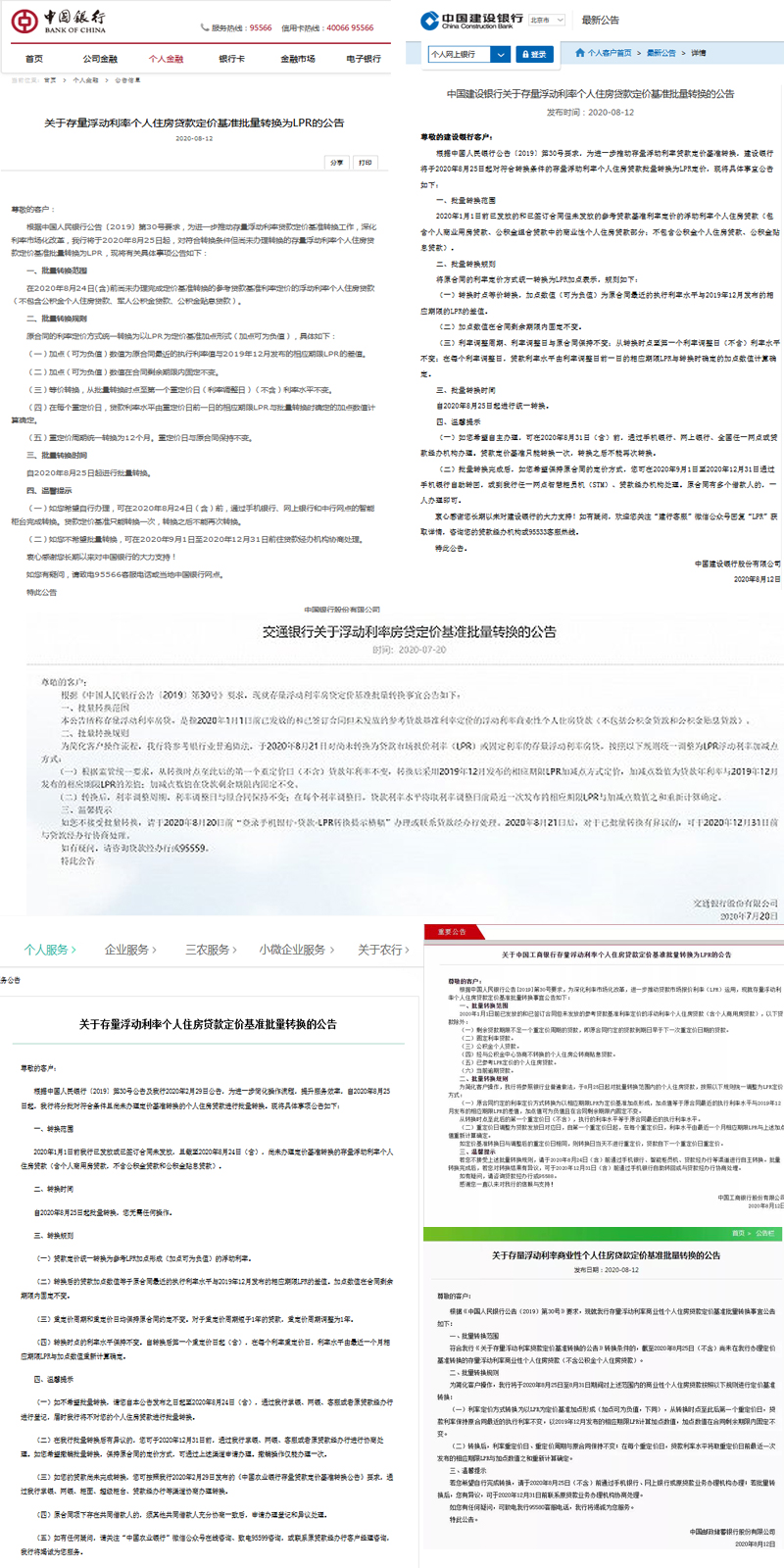

先看工农中建交、邮储六大国有银行,恭喜,你已经“被LPR”了。

其中,交通银行最早公告,于8月21日对尚未转换为贷款市场报价利率(LPR)或固定利率的存量浮动利率房贷,统一调整为LPR浮动利率加减点方式。

8月12日,中、农、工、建和邮储银行五家国有大行同时发布公告,将于8月25日起对批量转换范围内的个人住房贷款,按照相关规则统一调整为LPR定价方式。公告同时明确,批量转换完成后,若对转换结果有异议,可于2020年12月31日(含)前通过相关渠道自助转回或与贷款经办行协商处理。

这六大行的房贷,将自动换锚成LPR,连跑腿、手机上操作的功夫都省了。

银行作为专业机构,整齐划一地做出推荐(当然也是考虑到部分老年人行动不便、对消息不掌握),LPR众望所归。

当然你如果不认为利率会一直下降,怕反弹,也可以去银行线下网点,进行逆向操作。

所以,是否转为LPR,选择权完全在于借款人自己。如果判断市场利率会上升较大,选择固定利率可能更有利;如果判断市场利率会下降,转换为LPR可能更有利。

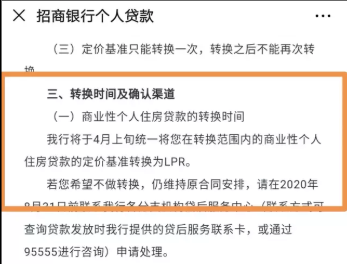

另外,股份制银行像招商银行,在4月上旬就统一调整为LPR定价方式。据研究员咨询,另有像浦发银行、中信银行等多家股份制银行,在某个截止日这前,会默认将房贷转换成LPR。

PART 2

根据最新规定,存量个人住房贷款定价基准转换将在本月底结束,对于房贷族而言,留给自己决定房贷利率是否采用LPR浮动定价模式,还有10天。

如果你房贷所在的银行不属于“大包大揽”型的,这10天你得抽个空,认真对待这个事情,毕竟房贷体量大,影响大。

首先得想明白,为何眼下的调门多倾向于换LPR浮动定价。

这是个人对利率长期趋势的判断。研究员综合各方观点,我国的贷款利率还有下降空间。利率是资金的价格,长期利率走势与社会资金供需趋势密切相关。一般来讲,经济增长速度越快,资金需求量越大,利率也会逐步走高,反之亦然。放眼未来,我国GDP增速放慢是大概率事件,在这过程中,伴随着利率走低。

值得关注的是,长期利率走低是世界性趋势,上半年周小川说过,中国有能力延缓进入负利率时代。这个信号,够直白了吧。

本质上,换锚是分享利率下降带来的优惠。