文/住浙网研究员 华静 艾维

本周一,中国人民银行发消息,决定于12月15日下调存款准备金率0.5个百分点。在央行有关负责人答记者问中透露,此次降准将释放长期资金1.2万亿。

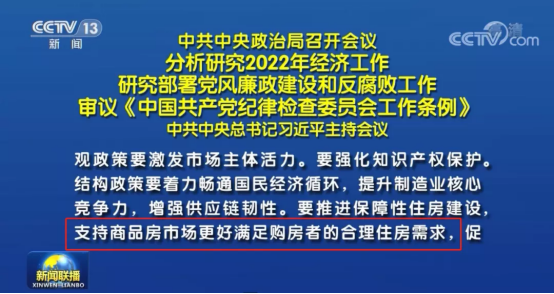

当天中央政治局会议分析研究2022年经济工作,提到“要推进保障性住房建设,支持商品房市场更好满足购房者的合理住房要求,促进房地产业健康发展和良性循环”。没有严厉的提法,未提“房住不炒”,给行业的印象是“中性偏暖”。

市场性流动性宽松,春江水暖鸭先知。据住浙网了解到,杭绍甬等城市的房贷放款速度环比又提速,且房贷利率下降,全面“破6”,七八月份首套房贷6.3%-6.4%的年化利率已暂别。

PART 1

全国银行间同业拆借中心最新的LPR报价:1年期品种报3.85%, 5年期以上报4.65%。两项贷款市场报价利率均连续19个月保持不变。

根据易居研究院的数据,11月份全国已有35城利率下调,包括上海、深圳等多个重点城市。

在这1年半时间里,楼市发生着一轮轮变化,作为直观的风向标,房贷利率在上半年一调再调,杭州首套利率普遍升穿6%,来看时间轴:

今年5月,杭州房贷利率进行了今年的第一轮上调,工行等首套房利率由原先的5.2%上调为5.4%,二套房利率由原先的5.38%上调为5.5%;

6月,多家银行又从首套房利率5.2%,二套房利率5.5%上调至首套房利率5.6%,二套房利率5.7%;

7月2日,包括工行、建行、农业银行等多家银行又集体上调的房贷利率,调整后的首套房贷利率5.9%,二套房贷利率6.0%。这是杭州房贷利率首次“破6”。

7月底,光大、广发等银行首套房利率均为6.0%,二套利率6.1%,招商银行首套和二手房利率均为6.1%;随后,工行等银行的房贷利率普遍涨到首套6.25%,二套6.37%;

8月底,农行等各大银行的房贷利率又涨到首套6.3%,二套6.4%。

今年10月下旬的房贷利率情况

进入10月,房贷利率开始下调,就连一度被诟病的放款速度也有所加快,首套利率从6.3%到5.9%,进入11月后四大行又下浮了5bp,定在5.85%。

过山车的感觉有木有!

PART 2

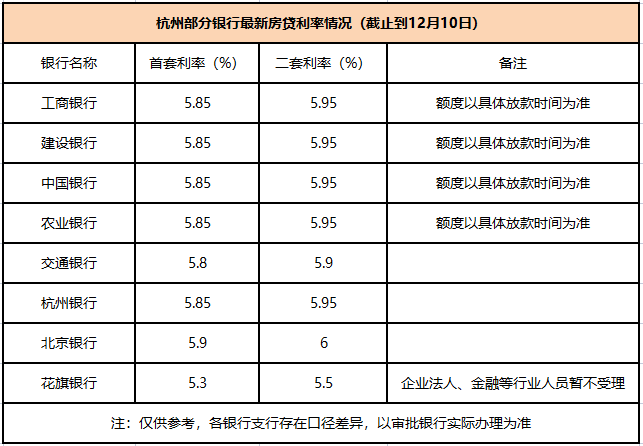

目前,杭州房贷利率较高点已经有了一波下调,除了少数银行,大部分的利率维持在5.85-5.9%。

昨天,研究员在工行体东支行了解到,首套利率最低加点120bp,换算下来,就是5.85%。这个利率水平,在建行杭州市分行这里也得到了确认。

以建行为例,新房贷款额度以实际放款时间为准,利率较上月又有所下调,首套的利率水平在5.85%,即在LPR五年期报价的水平上加了120bp(基点)。

农业银行的一位客户经理介绍,目前银行额度相对充足,审批和放款速度可以保证在一个月之内。

看来,四大行的步子是保持一致的。至于房贷额度,国有行均以实际放款时间为准。据研究员了解,相较最紧张的七八月份,已经有了相应宽松。

更何况,从12月15日起,央行降准将释放出1.2万亿的流动性,加上每年1月份的放款池“水位”最充沛,加上顶层强调“更好满足购房者的合理住房要求”,三股“流动”叠加,可以预料明年上半年的房贷会暖意融融。

作为外资银行,房贷并不是花旗银行和汇丰银行的主战场,本着“能做的就赚到”的出发点,这些外资银行把房贷利率放得较低,分别为首套5.3%、二套5.5%,但对征信要求高,同时对私营企业法人、金融等行业暂不受理。

PART 3

再来看宁波。

今年7月“吃紧”的时候,据住浙宁波摇号小程序调查,宁波首套房和二套房利率各大银行基调一致,普遍为首套房5.45%(LPR+80基点)/二套房5.7%(LPR利率+105个基点)。招商、中信银行相对要高一点,首套房房贷利率提高到了5.55%,二套5.80%。

放款周期方面,银行基本都已没有额度,放款需要排队,像广发银行放款周期更是需要4-5个月,且二手房已停贷。

总体来说,宁波房贷利率处于中低水平,而且比较稳定,波动不大。一直到现在,基本上也是执行的这个利率。

住浙宁波摇号小程序的最新搜集信息显示,现阶段宁波房贷利率仍以5.45%(首套)、5.7(二套)为主流,上市公司的宁波银行5.39%,在LPR报价上加了74bp。这个水平,杭州小伙伴羡慕ing…

PART 4

根据统计调查,目前绍兴四大行的首套房贷利率基本在5.6-5.7之间,二套房贷利率在5.7-5.9之间,较上个月小幅下降。

其他银行本月的房贷利率也无一上涨。建设银行和工商银行与上月一致,首套二套利率均无变动。

民生银行有所下调,目前首套利率最低可以做到5.5%,据银行人员介绍,目前银行资金额度紧张,部分楼盘暂停接单,放款时间也无法保证,将按申请时间有序发放。

虽然多数银行房贷额度有所缓解,但向部分银行客户经理咨询了解,额度依旧吃紧,例如瑞丰银行表示目前不接受房贷业务。

纵观杭州、绍兴两地的情况来看,相较于此前“6”+的利率高点,房贷利率回落势头明显,有利于购房者降低成本。

有媒体算了笔账,以购买首套房纯商业贷款300万元、等额本息30年还贷为例。按照6.3%的房贷利率,购房者还款总额668.49万元,总利息368.49万元,月供18569元。按下调到5.8%来算,购房者的还款总额633.69万元,总利息333.69万元,月供上升至17602元,相当于总利息少付约3 5万元,每个月少还967元。

在二手房变现不畅的眼下,这已经不是“蚊子肉”了。