文/住浙网 徐路加 艾维

2023年10月8日,杭州第19届亚洲运动会圆满闭幕。数字火炬手比心告别,聚是一团火,散作满天星。

自此,杭州进入“后亚运时代”。作为关注楼市的媒体,要问一句——后亚运时代,存在哪些机遇面临何种挑战?什么才是杭州楼市的压舱石?

答案不一而同,我们试着来“抛砖引玉”。

1. 亚运时代的杭州“成绩单”

从杭州申办成功的2015年9月算起,到昨天主火炬徐徐熄灭、曲终人散,可视作杭州的“亚运时代”。

杭州亚运会闭幕式

绵延8年的 Asian Games Time为杭州带来了海量级关注。城市形象得到提升,此外,各项基础设施的建设和升级,也使杭州加速成为一个更加现代化、具有活力、竞争力的城市。

没错,加速!

就拿轨道交通运营里程来说,公开数据显示,杭州的发展速度远超其它二线城市。杭州地铁1号线是2012年11月开通运营的,仅用了10年时间,地铁里程数从零到全国第六,得承认,这是一份亮眼的成绩单。

房地产短期看政策,中期看土地,长期看人口。推动楼市上涨的动力,除了以上的要素,还有城市界面、人居环境、相关配套的不断优化等,从这些维度,来看杭州成绩单。

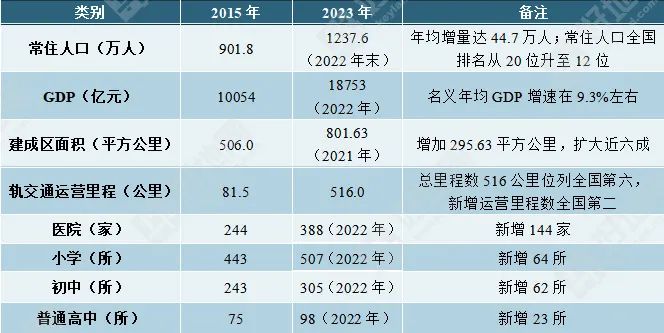

据好地研究院数据,8年里杭州卖了99万套新房,货值约3万亿!人口增长300万,城区面积增300平方公里,GPP增幅八成多。

1) GDP和居民收入:2015年破万亿,2022年为1.88万亿,稳居全国前十

2015年杭州GDP首次破万亿,并持续保持增长;2022年达到1.88万亿,全国排名第九,年均增速在9.3%左右。

城镇居民可支配收入,从2015年的48316元至2022年的77043元,增长2.87万元,涨幅59.5%。

2) 人口:常住人口增量超300万,全国排名上升8位

2022年末,杭州市常住人口达到1237.6万人,相较2015年末(901.8万人)增加335.8万人,总增幅37.3%,年均增幅为4.6%,年均增量达48万人;常住人口全国排名从20位升至12位。

3) 城市空间:2021年已突破800平方公里,6年增六成

截至2021年末,杭州的建成区面积达到801.63平方公里,相较2015年末的506平方公里,增加295.63平方公里,扩大近六成。

杭州6年新增建成区面积,超过了温州市(2021年建成区面积283.74平方公里)。

4)人居环境的快速优化

交通:2022年,轨道交通运营里程516公里位列全国第六,快速路网达超500公里

从2015年3条地铁线路运营总里程81.5公里,到2022年达12条,地铁实现三期建设全网贯通,总里程数516公里位列全国第六,新增运营里程数全国第二。

城市快速路网从128公里增至500公里以上,从“三纵五横”规划到“两环八横五纵八连”。

铁路杭州西站、萧山国际机场三期、湖杭铁路等一批重大基础设施项目建成投用。

其他基础配套:

2015-2022年间,新增小学64所,新增初中62所,新增普通高中23所,新增医院144家等,更好满足了生活需求。

2015年 vs 2023年杭州城市基本面

2. 大数据揭密这八年牛市

聚焦到楼市,好地研究院的数据显示,2015年,正是最新一轮牛市的起点。

1)看成交额

从2015年9月到今天,8年时间杭州市区成交近99万套新房(1.16亿方),总成交金额达到3万亿。

年均3800亿元、12.4万套的交易规模,分别相当于十二五(2011-2015年)期间年均的2.9倍、1.6倍,相当于起点年2015年的2倍。

2)看价格

今年前三季度均价33580元/㎡左右,较2015年前三季度(15750元/㎡)上涨了1.78万/㎡,涨幅高达113%。

3)看土地

2015年9月至今,杭州市区年均出让8500亩、年均涉宅地出让金2020亿元,分别是2015年当年的1.61倍,3.44倍。

3. 后亚运时代的挑战

后亚运时代,杭州要保持此前8年年均2000亿的出让金、3800亿元、12.4万套的新房交易规模,叠加当前的市场环境,我们认为面临着较大挑战。

1、经济与人口增长速度的挑战

经济与人口,是托起以上楼市规模的基础。

2015-2022年,GDP年均增幅为9.3%。

而按照“十四五”规划目标,2025年力争突破2.3万亿元,即需要在当前1.88万亿的基础上,保持7%左右的增长。

今年上半年即使叠加疫情放开的利好,GDP增幅为6.9%,不到7%。

在人口速度上,过去7年,年均常住人口增量达到44.7万人/年,而去年增加人口为17.2万人,远小于前些年的年均增量。

如果经济增速下降,大大低于此前的年均增幅9.3%;或者人口流入持续放缓,都将引发楼市规模的萎缩,并对房价形成下跌压力。

2. 房地产市场规模下降的挑战

楼市规模与价格的止跌企稳,是今后一段时间的第一要务。

今年前三季度涉宅地出让金1534.2亿元,同比下降15.3%,全年度保持近8年2000亿元以上的规模压力较大;

相对而言,新房交易规模比土地好,前三季度2650亿元左右的市场规模,预计能保持去年3488亿水平,但相比过去八年3800亿的均量,还有10%左右的差距。

当前萎缩的市场下,更面临着二手房的冲击——目前约16万套的挂牌量,按照目前的去化速度要两年半左右。

并且,限价红利导致的投资性二手房抛压洪峰尚未到来。

据好地研究院统计,2020-2021年的市场狂热期,投资氛围浓厚,仅20%以下中签率房源就达到8.7万套。这些房源马上将逐步迎来交付期。这两年共29.3万套房源中,出于获利了结或因为房价下跌而抛售,即使按照20%的抛售率,也有近5万套房源将推向二手市场,进一步抬高二手房“堰塞湖”。

巨量的二手房抛压,将对后续新房市场和土地市场产生较大影响。

目前,核心板块仍有明显限价红利,依然存在投资性购房存在,这些新房交付之后,仍将对未来的市场带来冲击。

4. 什么是杭州楼市的压舱石?

更大的挑战,是要直面因限价带来的新房价格扭曲。

目前,钱江新城、江河汇维持着杭州新房价格的天花板——6.98万元/㎡,相比8年前的候潮府、城市之星的4.9万元/㎡,涨幅仅为32%,远低于同时期杭州十区的平均涨幅115%。

毗邻钱江新城二期的城东新城,新房售价4.65万元/㎡,涨幅89%; 艮北4.44万元/㎡,涨幅111%,与平均涨幅相差不大。

8年之后,原先的价格梯度存在较大扭曲。

对比完全市场化的二手房市场,4.44万元/㎡的艮北,与二手房价格基本接近,但6.98万元/㎡的钱江新城,与周边二手房豪宅实际10万+的价格,有明显的落差。

江河汇保持着新房限价天花板

因为存有限价红利,杭州出现了一种怪象——买豪宅的多是“穷人”,当然“穷人”要打个引号,称之为中产或高级白领更合适。他们疯狂冲向本不该属于他们收入水平的消费品,不惜借款来冻资,摇到后组局“拼多多”,这是市场价格扭曲带来的“病”。

假如,杭州IFC新房限价涨到9.8万元/㎡,小河云庄抬到8万元/㎡,试问还会有那么多的房票冲锋吗?

制度经济学讲中的需求定律,是一根向右下倾斜的曲线,只要价格到位,需求自然就会弱化。而价格管制,只会带来价格以外的竞争,出现短缺或者过剩,楼市“6万人摇”是生动的案例。

经济学家张五常有一篇论文,题目为《一种价格管制理论》,他在文中举了一个例子:

一间房子的租金市价为100元,政府说这个租金太高了,需要加个限制,租金不能超过60元。最后,房子就会落到那些使用价值只有60元的人手上,这房子租金只值60元,而本来应该实现的40元价值,就白白地耗散掉了。

还要考虑到,人是追求损失最小化的动物,“上有政策,下有对策”。譬如,在价格管制下的房东,会有这些对策——

1, 房东会选择性租房,纵容一下自己的偏好,实施歧视;

2, 可以用捆绑销售的办法。房租只收60元,但你要钥匙吗?要的话,请再付40元,这是所谓的“钥匙金 key money”;

3, 有一些工厂的老板,把房子租给自己的员工,租金还是60元,但另外那40元老板就从员工的工资里扣除

……

这些对策,杭州人是不是看到觉得面熟?在一个价格管制导致扭曲的市场里,多见这种“擦边球”。

因此,让有形之手让位于市场的“无形之手”,回归市场本原,让土地和新房价格都走向市场化,是重要的应手棋。

后亚运时代杭州楼市的“压舱石”,从中长远来看,肯定是经济良性发展,人口持续流入以及人居环境的不断优化;从短期来看,有必要从交易制度上下手,尽快恢复土地和新房交易的市场化制度,建立起新的价格序列,重塑整个楼市的价格体系。

我们看到,国内一些城市已经开始落子。上月广州大幅突破备案价上限;合肥、南京、成都等已经全面取消限价。由此,市场对杭州放松或者取消限价有了更多期待。

从这个维度来说,以取消限价为抓手的制度变革,抬高杭州楼市的价格天花板,可以起到稳定楼市的压舱石作用。

虽然,阵痛难免。