文/住浙网研究员 艾维

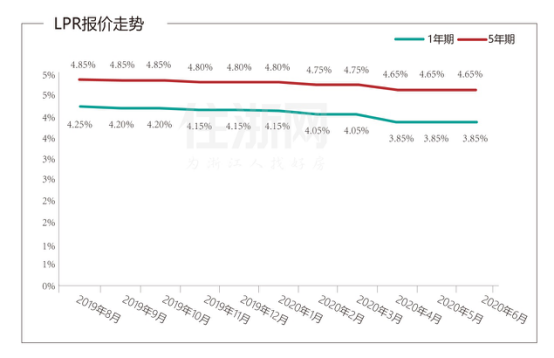

今天上午的消息,央行授权全国银行间同业拆借中心公布,6月贷款市场报价利率(LPR)为:1年期LPR为3.85%,5年期以上LPR为4.65%,与上月持平。

这样,今年1月份以来LPR报价“每两月调整一次,且都下行”规律打破,“单数月不调整”之后,双数月也不调整了。看来,上半年2次全面降准,1次定向降准之后,市场流动性保持在充裕状态,暂不需要货币政策放宽松。

来看央行公开市场操作:本周将有1200亿元逆回购资金到期,6月25日、26日分别有500亿元和700亿元逆回购到期,但由于是端午假期,因此这1200亿元逆回购将顺延到期。

从本月到期情况来看,公开市场共有7400亿元MLF到期,分别为6月8日的5000亿元和6月19日的2400亿元。而央行6月15日仅续作2000亿元,缩量明显。对此,苏宁金融研究院高级研究员陶金表示,续作MLF是为了注入流动性,缩量的背后传递出信息,银行体系流动性依然较为宽松。

关于LPR,央行去年12月发公告,存量的个人房贷可捆绑LPR。重定价周期为今年3月1日至8月31日,在这半年窗口期,你可以跟银行商量,是否换锚,多长时间一个重定价周期(最短周期是1年),重新定价日是每年的哪一天(一般是1月1日),但是加点数是银行定的,购房者无权议价。

离8月31日还有2个月,作为背房贷的业主,要做个决定,是否换锚?

切换LPR后,房贷利率执行浮动利率制,随行就市进行调整。考虑到多数人的房贷周期长达30年,是否切换LPR,要看利率长期走势。

对利率长期趋势的判断,研究员综合各方观点,我国的贷款利率还有下降空间。利率是资金的价格,长期利率走势与社会资金供需趋势密切相关。一般来讲,经济增长速度越快,资金需求量越大,利率也会逐步走高,反之亦然。放眼未来几十年,我国GDP增速或趋慢,在这过程中,利率走低是大概率。

因此,换锚本质上是分享利率下降带来的优惠。换锚窗口期和新学期开学同步,考虑成熟的就拍板,换吧。